据国际机构展望��,到2035年��,全球燃气轮机市场规模有望抵达611亿美元��。在上游焦点零部件领域��,海内的叶片、机匣、动力缸体、铸锻件等环节企业将充分受益��。

目今��,全球AI算力建设如火如荼��,而电力供应缺乏、电网建设周期长等问题��,成为制约算力生长的焦点因素��。在这样的配景下��,燃气轮机依附供电稳固性强、建设周期短等优势��,成为知足AI数据中心爆发式用电需求的主要选项��。全球燃气轮机也泛起了求过于供的情形��,许多订单交付要比及2030年��。

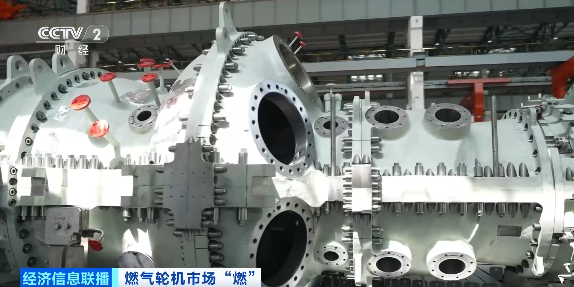

在辽宁沈阳��,中国航发燃机生产线正在高负荷运转��,公司所生产的太行25燃机普遍应用于数据中心、海上钻井平台等场景��。今年一季度以来��,燃机产品泛起了求过于供的情形��。

中国航发燃机产品营销中心总司理马华龙:燃机公司现在对接了许多客户��,也形成了一些框架订单��。现在给客户的排产基本都到了2028年底��,为了应对这种产能爆发��,我们也在追求打造新的供应链��,通过供应链包管来实现产能扩产��。

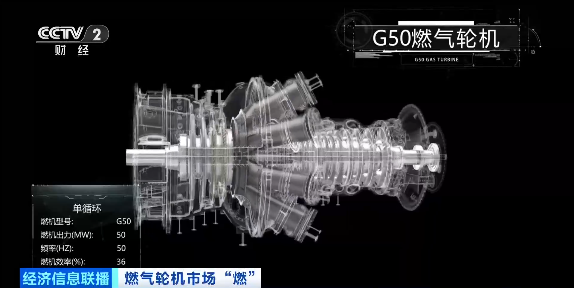

在四川德阳东方汽轮机生产基地��,工人们正在对G50燃机举行总装作业��。一台燃机制造涉及2万余个细密零部件的加工与装配��,它的发电能力可支持约7700台8卡AI训练服务器满负荷运行��。

记者相识到��,燃气轮机供应链系统高度重大��,并且与航空发念头共享上游焦点资源��。受到上游产能、手艺配套等因素制约��,全球燃机行业整体产能扩张节奏缓慢��,难以快速匹配目今订单的爆发式增添��,国际主流燃机厂商普遍面临交货周期长、产能缺乏的问题��。

中金公司研究部机械军工首席剖析师刘中玉:头部几家GE(通用电气)、西门子、三菱��,他们占有全球燃机市场大部分份额��,可是这几家扩产相对来讲较量缓慢��。现在��,订单已经笼罩到他们2028年的产能��,交付周期已经排到2030年前后��。海内一些燃机的主机厂��,也最先在向外洋市场拓展��,全球的市场份额也在提升��。

目今��,我国燃气轮机工业正处于手艺升级的要害时期��,在热效率更高的重型燃气轮机方面��,仍处在追赶国际巨头的阶段��,但在轻型燃气轮机等细分市场��,竞争能力已经凸显��。

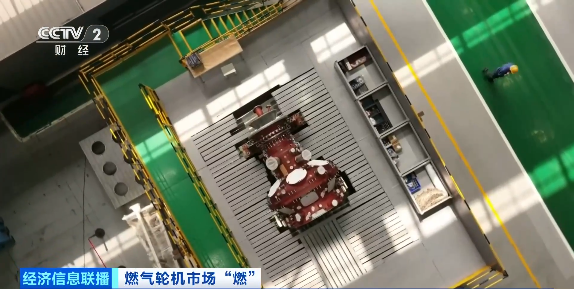

在哈尔滨电气集团��,16兆瓦燃机项目正在举行上台作业��,妄想4月尾完整自然气燃料燃气爆发器满负荷试验及排放测试��,7月尾前完成整机满负荷测试��,实现机组定型��。

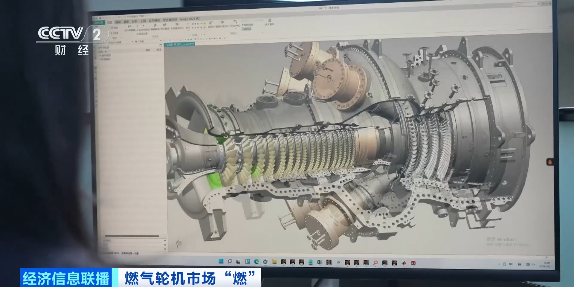

在yl23455永利集团��,海内首款15兆瓦纯氢燃气轮机G15H已具备商业树模能力��,G15H将燃料从自然气换成纯氢��,填补了海内氢能装备领域的手艺空缺��。

yl23455永利集团重型燃机装备研究所氢燃机认真人 代廷楷:我们正在做的不但是让燃机适配现在的算力中心��,更是面向未来��。氢燃料燃机的突破��,意味着未来的算力园区完全可以依赖可再生能源制氢��,再通过燃机实现稳固供电��,真正实现零碳算力的闭环��。

轻型燃机由于占地面积小、建设周期短��,成为数据中心电源市场的主要增量��。

哈电集团汽轮机公司工程研究中心副总司理王辉:交付周期短��,在价钱上尚有优势��,另外��,在运维备件整个系统的供应能力上��,我们也更强��。

中国航发燃机产品营销中心总司理马华龙:现在西欧的燃气轮机品牌生产周期基本上都是3年到4年��,中国得益于优异的供应链��,现在燃气轮机的制造周期普遍在12个月到18个月��。抢抓工业机缘期

全球燃气轮机厂商扩产一连加速��,但短期供需错配的时势仍将一连��,这将给上下游企业带来哪些机缘��?

在广东江门��,一家余热锅炉生产企业正在抓紧扩产��。在数据中心��,余热锅炉是和燃气轮机配套的焦点装备��,可以将能源系统综合效率从40%提升至55%到60%以上��,大幅提升发电效率��。

博盈特焊股份有限公司董事副总司理刘一宁:受益外洋燃气轮机更新的景气上行周期以及AI数据中心带来的增量需求��,外洋的4条产线已投产��,尚有8条产线妄想在2026年内建成投产��,我们增资2.75亿元进一步扩产��,外洋产能优势显著��。

除了余热锅炉以外��,燃气轮机的焦点零部件工业也将迎来高增添的周期��,其中高温合金主要用于燃气轮机最焦点、最苛刻的燃烧室和涡轮叶片��,海内相关企业也在起劲转型��。

钢研高纳股份有限公司董事长 周武平:我们会周全转型��,从以前的低频营业往高频营业生长��,尤其是燃机领域是我们主要的战略偏向之一��。高温合金会占到燃气轮机整个质料的60%以上��,就是说没有高温合金是做不可燃气轮机的��。

业内人士预计��,到2028年之前��,全球航发和燃机领域高温合金需求复合年增添率将达20%��,2026年需求量将达45万吨��。由于高温合金手艺壁垒极高��,海内高端产品供应缺口仍有30%��,这也给海内企业提供了重大的增添空间��。

2025年��,全球燃气轮机市场规模约为300亿美元��,据国际机构展望��,到2035年整个市场规模有望翻倍��,抵达611亿美元��。在上游焦点零部件领域��,海内的叶片、机匣、动力缸体、铸锻件等环节企业将充分受益��。

中金公司研究部机械军工首席剖析师刘中玉:燃气轮机头部企业给海内企业下8到10年的长协订单��,像余热接纳、输气管道等��。另一方面��,尚有燃机的后市场��,需要对易损的零部件做更新和维护��,这都是未来的增量需求��。